Gleich zwei Ereignisse erschütterten in der vergangenen Handelswoche die Aktienmärkte:

Am Dienstag erklärte der Notenbankchef der Fed, Jerome Powell, die jüngsten Wirtschaftsdaten in den USA seien besser ausgefallen als erwartet, daher werde der Zinsgipfel wahrscheinlich höher ausfallen, als bisher angenommen.

Obwohl die Inflationsdaten langsam rückläufig sind, hält sich die Inflation hartnäckiger, als sich die Fed das wünscht. Die bisherigen Zinserhöhungen haben die Wirtschaft noch nicht gebremst, sodass die Zinsen wohl stärker angehoben werden können, als es geplant war. Das war der Stand am Dienstag.

Einen Tag später, am Mittwochabend, meldete die Silicon Valley Bank, eine Bank im Silicon Valley, die insbesondere Tech-Startups finanzierte, einen hohen Verlust. Wegen mangelnder Liquidität musste sie Anleihen verkaufen, die aufgrund der gestiegenen Zinsen entsprechend stark im Kurs gefallen waren. Dabei verbuchte sie einen Verlust von etwa 1,8 Milliarden USD und kündigte eine Kapitalerhöhung an. Am Donnerstag fiel die Aktie der SVB um rund 60 Prozent. Auch die Kurse anderer Bankaktien gaben nach. Der gesamte Aktienmarkt geriet ins Straucheln. Am Freitag wurde die SVB vom US-Einlagensicherungsfonds geschlossen und wird jetzt unter Aufsicht abgewickelt.

Für die Einordnung dieser beiden Ereignisse ist es zunächst wichtig zu beachten, dass steigende Zinsen nicht nur einen zeitlich versetzten Einfluss auf die Aktienkurse haben, sondern auch einen direkten und unmittelbaren Einfluss auf die Kurse der Anleihen: Steigende Zinsen führen jeweils zu fallenden Kursen. Sind die Rücklagen von Banken nun in langlaufenden Anleihen gebunden, so befinden sich deren Kurse wegen der gestiegenen Zinsen allesamt empfindlich im Minus. So lange diese Anleihen nicht veräußert werden müssen, lassen sich die gefallenen Kurse durch das Abwarten bis zum Laufzeitende aussitzen. Der Preis hierfür ist „lediglich“ ein geringer Zins. Nominal machen die Banken dann jedoch keine Verluste. Ganz anders sieht es aus, wenn die Anleihen liquidiert werden müssen. Dann entsteht auch nominal ein erheblicher Verlust.

Da Finanzkrisen immer bei kleineren bzw. mittelgroßen Geldhäusern beginnen, herrscht an den Märkten nun die Angst vor dem Beginn einer neuen Finanzkrise. Es scheint noch ungeklärt zu sein, ob das Liquiditätsproblem der SVB mit dem Zwang zum Verkauf der Anleihen unter hohen Verlusten ein Einzelfall ist oder systemisch bei vielen Banken schlummert. Eine Finanzkrise würde auch zu einer Wirtschaftskrise führen. In Krisen werden die Zinsen nicht erhöht, sondern gesenkt. Daher waren in der vergangenen Handelswoche die Zinsen nach der Ankündigung von Jerome Powell nicht etwa gestiegen, wie es zu erwarten gewesen wäre, sondern stark gefallen: Beispielsweise fielen die Zinsen der 10-jährigen US-Staatsanleihen im Wochenvergleich bis Freitag von 4,02 auf 3,71 Prozent, die der deutschen von 2,73 auf 2,45 Prozent und die der japanischen von 0,50 auf 0,39 Prozent.

Es herrscht also Unsicherheit an den Märkten und Unsicherheiten sind immer Gift für die Aktienkurse.

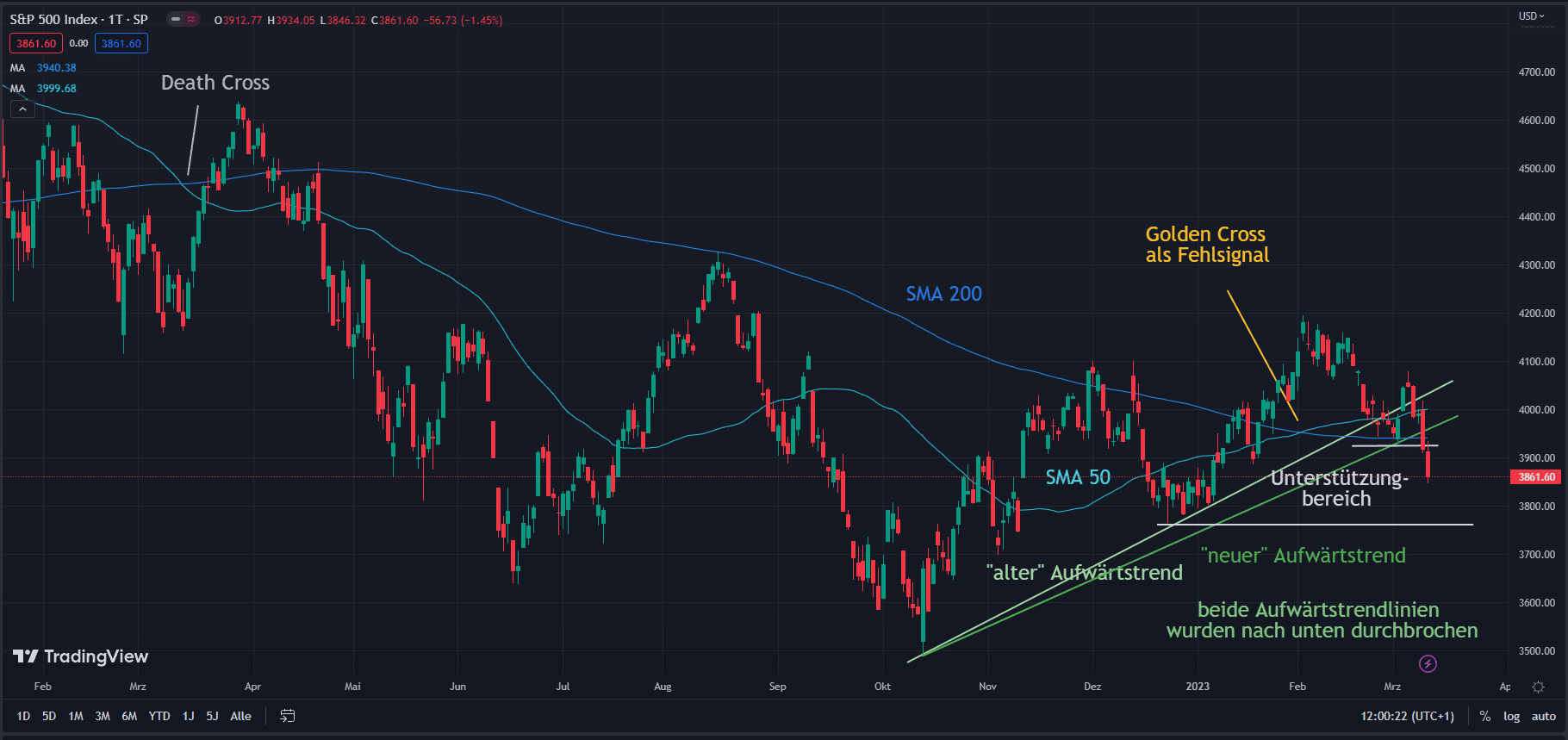

Wie der marktbreite S&P 500 reagiert hat, zeigt folgender Chart:

Mit drei großen roten Tageskerzen am Dienstag, Donnerstag und am Freitag fiel der Kurs durch die Aufwärtstrendlinien, durchkreuzte den SMA 50 sowie den SMA 200 und durchbrach die Unterstützung bei etwa 3920 Punkten. Die hohe Abwärtsdynamik spiegelt sich auch im Volatilitätsindex VIX wider, der innerhalb von einer Woche von 18,49 Punkten auf 24,80 Punkte hochgeschnellt ist.

Die Fed scheint alarmiert zu sein. Denn für den morgigen Montag hat sie kurzfristig eine geschlossene Vorstandssitzung anberaumt.

Die übergeordnete Lage an den Aktienmärkten schätze ich persönlich so ein, dass sich nun zunächst herausstellen muss, ob diese wieder in eine Baisse drehen oder sich erst einmal unter großen Schwankungen seitwärts bewegen. Eine Baisse halte ich nur dann für wahrscheinlich, wenn es tatsächlich zu einer ausgedehnten Krise im Bankensektor kommen sollte. Denn selbst wenn die Kurse nur seitwärts schwanken, ohne weiter zu fallen, werden die Aktien als Vermögenswerte aufgrund der Inflation immer billiger und Investitionen in die angeschlagenen Aktienmärkte immer chancenreicher. Früher oder später führt das zu verstärkten Käufen durch Großinvestoren und damit zu wieder steigenden Kursen.