Die Pleite der Silicon Valley Bank hat offenbart, dass hohe Bestände an Anleihen den Bankensektor erschüttern und einzelne Banken in die Krise stürzen können.

Der Irrglaube, Anleihen seien sicher

Privatanleger denken häufig, Anleihen seien im Vergleich zu Aktien sicher, insbesondere Bundesanleihen. Wie kann also ein Bestand an Anleihen für Banken zu teilweise untragbaren Risiken führen? Diesmal hat sich kein Emittentenrisiko verwirklicht, sondern das Kursrisiko. Kursstürze am Anleihemarkt trieben die SVB in die Abwicklung und bringen andere Banken in eine finanzielle Schieflage.

Banken arbeiten mit wenig Eigenkapital. Eine Kennziffer für Aktienbewertungen ist die sog. Eigenkapitalquote. Diese gibt das Verhältnis des Eigenkapitals einer Aktiengesellschaft zum Gesamtkapital an. Je höher die Eigenkapitalquote, desto geringer ist die Verschuldung des Unternehmens und desto höher ist seine Finanzkraft. Während die Eigenkapitalquote finanzstarker Value-Werte bei rund 30 Prozent oder darüber liegt, arbeiten Banken mit Eigenkapitalquoten von weit unter 10 Prozent. Bei der JPMorgan Chase sind es rund 7 Prozent, die HSBC hat eine Eigenkapitalquote von 6 Prozent, die Deutsche Bank wirtschaftet mit rund 5 Prozent und die BNP Paribas mit ca. 4 Prozent.

Zum Eigenkapital der Banken zählen auch deren Investitionen in grundsätzlich sichere Staatsanleihen mit hoher Bonitätsbewertung. Solche Anleihen gelten deshalb als sicher, weil sie zum Ende der Laufzeit praktisch garantiert zum Nominalwert zurückgezahlt werden. Der Nominalwert oder auch Nennwert genannt, ist der Betrag, den der Emittent dem Halter der Anleihe schuldet. Auf diesen Betrag beziehen sich auch die Zinszahlungen.

Anleihen haben jedoch nicht nur einen regelmäßig festen Zins, sondern unterliegen auch einem Kurs, der während der Laufzeit stark schwanken kann. Steigen die Zinsen, fallen die Kurse der bestehenden Anleihen, wodurch sich die Gesamtrenditen dieser Anleihen an die veränderte Zinssituation anpassen: Der fallende Kurs alter Anleihen gleicht die höheren Zinsen neu emittierter Anleihen aus, sodass sich die Gesamtrenditen bei gleichzeitigem Kauf und gleicher Haltedauer angleichen.

Muss der Halter die Anleihe nun vor dem Laufzeitende veräußern, etwa weil er entsprechende Liquidität benötigt, kann er empfindliche Kursverluste erleiden. So geschehen bei der Silicon Valley Bank, was sogar zur Pleite dieser Bank führte.

Der Crash am Anleihemarkt

In den USA sind neben der SVB bereits die Banken Silvergate und Signature zusammengebrochen. Die strauchelnde First Republic Bank soll von mehreren Großbanken gerettet werden. In Europa geriet die Credit Suisse ins Taumeln, die nun womöglich von der UBS übernommen wird.

Wie konnte das passieren?

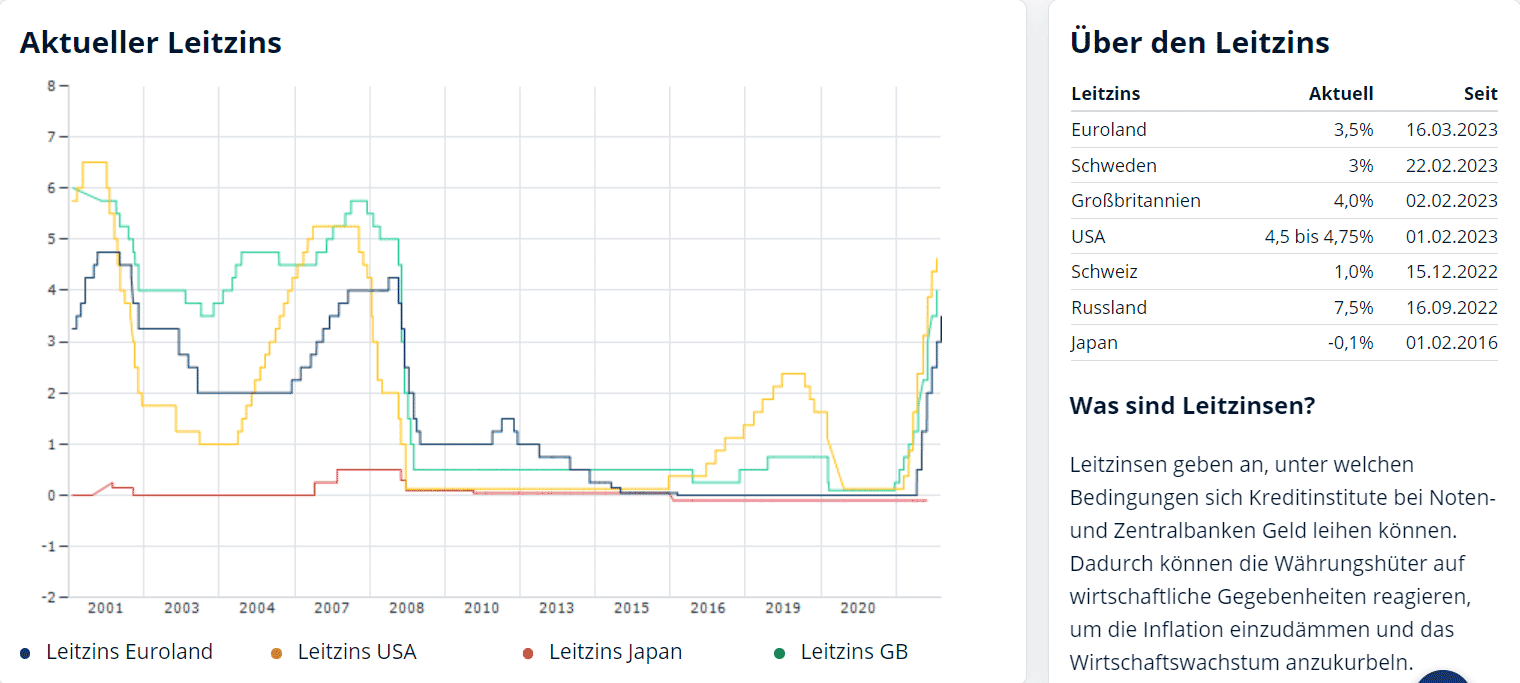

Ein Grund liegt in der jahrelang verfehlten Geldpolitik der Notenbanken.

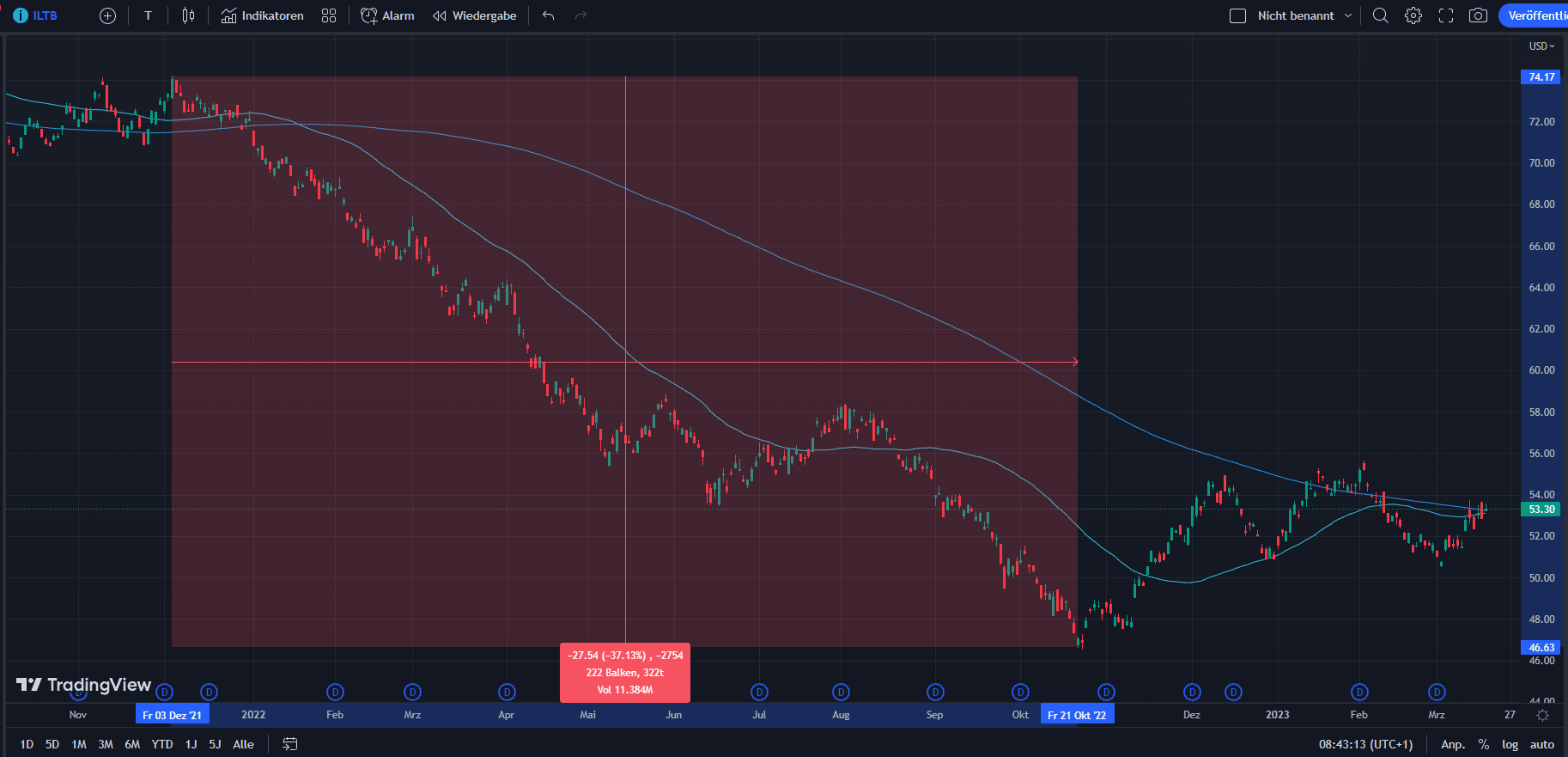

Der Leitzins in den USA betrug zwischen März 2020 und März 2022 lediglich 0,25 Prozent, um sich dann innerhalb eines Jahres auf 4,75 praktisch zu verzwanzigfachen! Die EZB legte die Leitzinsen im Jahr 2016 auf 0,00 Prozent fest und erhöhte sie seit Juli 2022 auf mittlerweile 3,5 Prozent. Marktfremde Null- und Negativzinsen beherrschten jahrelang das Geldsystem: Es war ungesund, dass Darlehensgeber keine Zinsen für ihr Geld erhielten, sondern teilweise dafür bezahlen mussten, wenn sie ihr Geld zur Verfügung stellten. Die historisch schnellen Zinserhöhungen der letzten Monate, die relativ und vom Tiefpunkt aus betrachtet mehrere hundert Prozent betragen, drückten nicht nur die Aktienkurse, sondern lösten auch am Anleihemarkt einen Crash aus. Als Beispiel soll hier der iShares Core 10 Year USD Bond ETF dienen, ein ETF mit Anleihen einer Laufzeit von 10 Jahren. Dieser stürzte vom Hoch im Dezember 2021 bis zum Tief im Oktober 2022 um 37 Prozent ab. Ein historischer Crash, wenn man bedenkt, dass Anleihen im Rahmen der Vermögensverwaltung vorwiegend deshalb beigemischt werden, um das Kursrisiko der Aktien auszugleichen.

Crasht der Bankensektor?

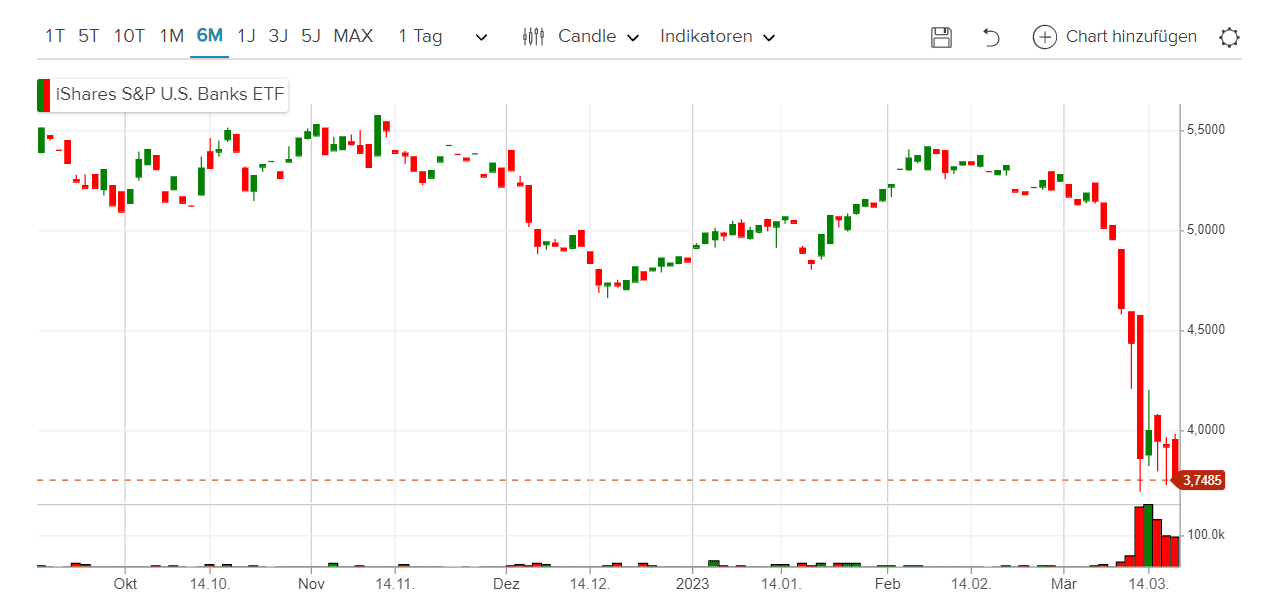

Das Beitragsbild zeigt die Kursentwicklung eines US-Bankaktien-ETFs (Quelle ist die Consorsbank). Wie es nun weitergeht, ist noch offen. Ein systemisches Risiko für den gesamten Bankensektor liegt wohl nicht vor. Gefährdet sind jedoch diejenigen Banken, die sich darauf verließen, dass der Zins auf absehbare Zeit niedrig bleiben würde und in ihrem Risikomanagement keinen raschen Zinsanstieg einkalkuliert haben. Ob und welche Banken noch betroffen sind, wird sich bald herausstellen.

In der kommenden Woche, am 22. März 2022, entscheidet die US-amerikanische Notenbank wieder über den Leitzins. Die Fed befindet sich nun in einem Dilemma: Einerseits fielen die letzten Inflationsdaten in den USA noch zu hoch aus. Andererseits würde ein erneuter Zinsschritt von 0,5 Prozentpunkten voraussichtlich weiteren Banken stark zusetzen. Die Fed wird nicht riskieren, die Bankenkrise zu verschärfen. Wahrscheinlich sind daher eine Zinsanhebung von lediglich 0,25 Prozentpunkten und zudem ein Signal der Fed dahingehend, dass der Zinserhöhungszyklus absehbar endet. Darüber hinaus gehe ich nicht von einem Crash oder einer erneuten ausgedehnten Abwärtsbewegung an den Aktienmärkten aus. Was wir sehen, ist womöglich das letzte Aufbäumen der Baisse.