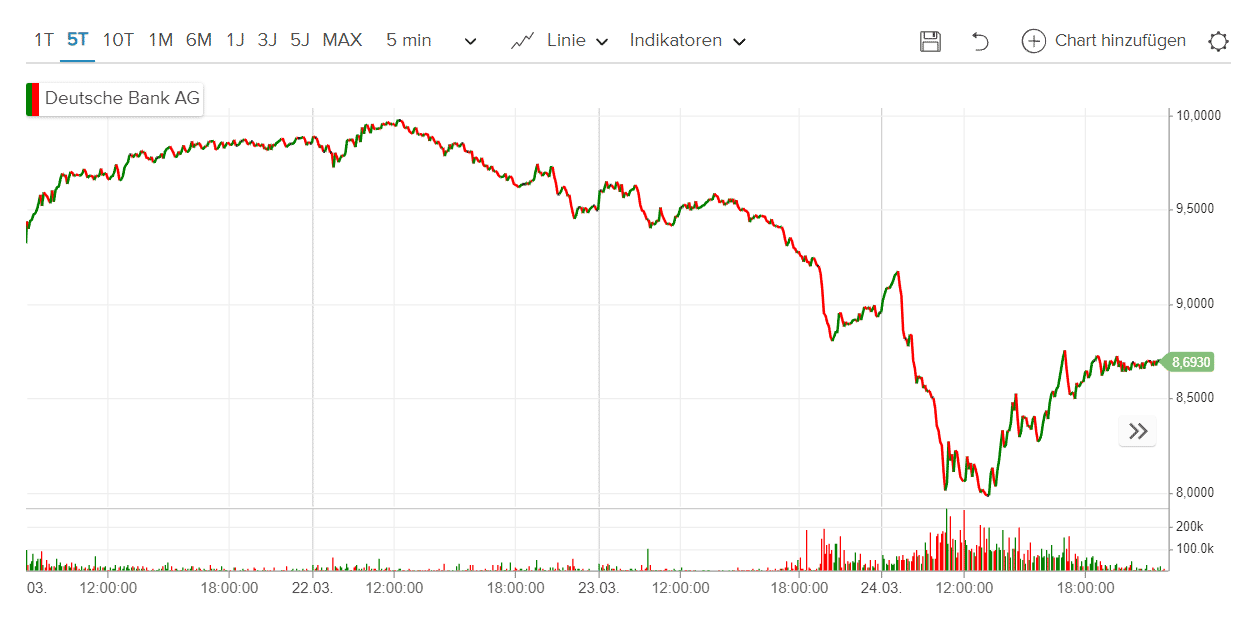

In der vergangenen Handelswoche setzte sich die Bankenkrise fort. Insbesondere verloren die Aktien der Deutschen Bank, die zum Wochenstart noch Kursgewinne verbuchen konnten, ab Mittwoch zeitweise 20 Prozent ihres Kurswertes. Ähnlich stark brach die Commerzbank ein. Seitdem die Fed die Zinsen am Mittwoch um weitere 0,25 Prozentpunkte angehoben und noch immer kein Ende der Zinserhöhungen ankündigt hat, befürchten manche Aktieninvestoren ein sog. „Hard Landing“ der US-Wirtschaft und eine Rezession.

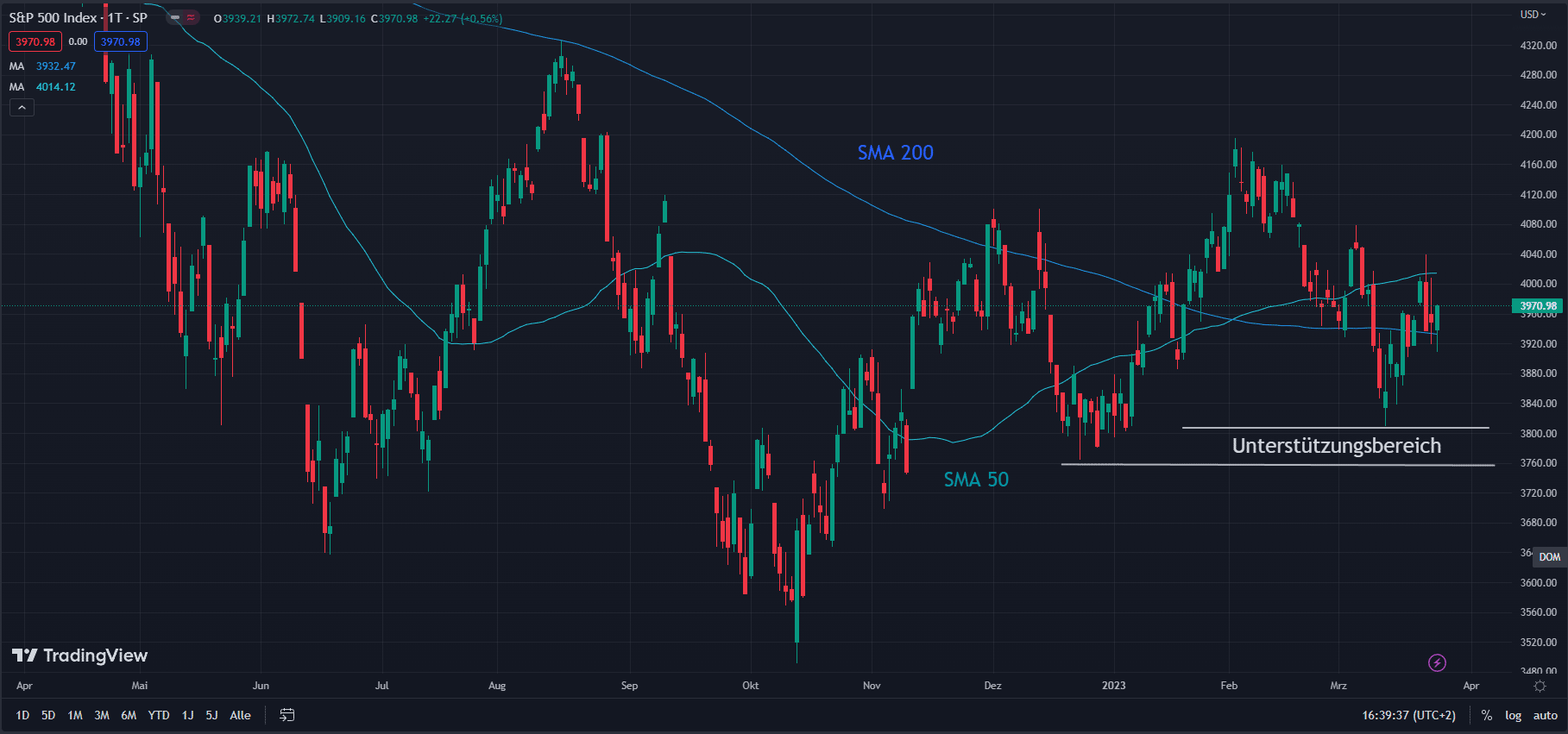

Dennoch schloss der S&P 500 innerhalb der vergangenen Woche an jedem einzelnen Börsentag oberhalb der 200-Tage-Linie, die im Chart als SMA 200 gekennzeichnet ist. Dabei stellen die letzten fünf Kerzen den jeweiligen Tagesverlauf von Montag bis Freitag dar. Auch wenn das grundsätzlich ein bullishes Signal ist, bewegen sich die Aktienmärkte derzeit eher richtungslos.

Die Finanzdaten hingegen entwickeln sich positiv. Trotz der Zinserhöhungen der Fed sinken seit geraumer Zeit die Marktzinsen der 10-jährigen US-Staatsanleihen: vom Hoch im Oktober 2022 bei 4,25 Prozent auf mittlerweile 3,36 Prozent. Das sollte die Aktienmärkte stützen, spätestens dann, wenn sich irgendwann der Widerspruch zum Handeln der Fed in Richtung beginnender Zinssenkungen auflösen sollte. Bis dahin könnten die Zinsen am Anleihemarkt allerdings wieder steigen. Die Rohstoffpreise sinken tendenziell, verschärfen also nicht die Inflation. Auch die breiten Aktienindizes sind angesichts der Bankenkrise und des drohenden Szenarios einer Rezession erstaunlich robust.

Wie würden sich die Aktien jedoch im Falle einer Rezession entwickeln?

Unter Aktionären ist die Vorstellung weit verbreitet, die Aktienkurse würden mit der konjunkturellen Entwicklung korrelieren. Nimmt die konjunkturelle Entwicklung Fahrt auf, boomen die Aktienmärkte, schwächt sich die Konjunktur ab, gehen auch die Kurse an den Börsen zurück. Hier gibt es jedoch zweierlei zu beachten:

1. Konjunktur und Aktienkurse bewegen sich nicht parallel – sondern zeitlich versetzt.

Regelmäßig nehmen die Börsen die konjunkturelle Entwicklung vorweg. „An der Börse wird die Zukunft gehandelt“, heißt es treffend. Die Aktienkurse erreichen ihr Tief im Durchschnitt etwa 6 Monate vor dem konjunkturellen Tief und ihr Hoch etwa 6 Monate vor dem Höhepunkt der Konjunktur. Die Konjunktur ist daher kein zuverlässiger Indikator für die Aktienmärkte. Vielmehr sind die Börsenkurse ein geeigneter Indikator für die Konjunktur.

Für eine Einschätzung der Entwicklung an den Börsen ist daher der Blick auf die Zinsen zuverlässiger. Dieses Mal hilft jedoch auch dieser nur beschränkt, weil es zwischen den Zinsanhebungen der Notenbanken und den fallenden langfristigen Zinsen an den Märkten eine Diskrepanz gibt. Welche Zinsentwicklung ist nun maßgeblich? Ich persönlich beobachte in erster Linie die Zinsen an den Anleihemärkten, weil die dort erhältliche Verzinsung bei Investitionsentscheidungen der Vergleichsmaßstab zum Aktienmarkt ist und nicht der von der Fed festgelegte Zinsrahmen.

2. Nicht jede Branche ist gleichermaßen stark betroffen:

Während der ersten Hälfte einer Rezession (das BIP eines Landes schrumpft zwei Quartale in Folge) fallen die Aktienmärkte zwar tendenziell – jedoch hängen die Kursrückgänge von der Schwere der Rezession ab und betreffen auch nicht jede Branche gleichermaßen stark. Die Nachfrage nach Waren und Dienstleistungen sinkt nicht in allen Bereichen: Pharmawerte, Basiskonsumgüter (Nahrungsmittel, Hygieneprodukte, Haushaltswaren), aber auch manche Technologiewerte und Werte, die eine starke Preissetzungsmacht oder unverzichtbare Produkte vorweisen oder gar von einer Rezession profitieren können, gelten als defensive, konjunkturunabhängige Werte.

Niemand weiß, wie sich die Wirtschaft in den nächsten Monaten entwickeln wird. Die Indikatoren verhelfen zu einer Art Wetterbericht, der sich häufig genug überholt, wenn er auch nur für einen mittelfristigen Zeitraum Vorhersagen trifft. So lange die Bankenkrise beherrschbar bleibt und nicht zu einer Finanzkrise auswächst, was unweigerlich zu einer Wirtschaftskrise und damit zu einer Rezession führen würde, scheint eine dramatische Entwicklung unwahrscheinlich.

Wie oben beschrieben, eignet sich ein Blick auf die Konjunktur nicht, die Entwicklung an den Börsen vorherzusagen, sondern umgekehrt erlaubt ein Blick auf die Kurse, die wirtschaftlichen Entwicklungen zu deuten. Stürme gibt es bisher lediglich im Finanzsektor. Die breiten Aktienindizes zeigen sich bis heute überaus robust.