In der vergangenen Handelswoche sind die Zinsen für 10-jährige Staatsanleihen an den Kapitalmärkten erheblich gestiegen. So weit, dass in mehreren Ländern die Hochs des letzten Quartals überschritten wurden, was ein Signal für weiter steigende Zinsen ist. Die 10-jährigen US-Staatsanleihen, die zu Beginn des letzten Quartals noch bei 3,3 Prozent lagen, sind nun auf 4,05 Prozent geklettert. Am Markt werden also weitere Zinsanhebungen der Zentralbanken erwartet. Für die Aktienmärkte ist das kein gutes Zeichen.

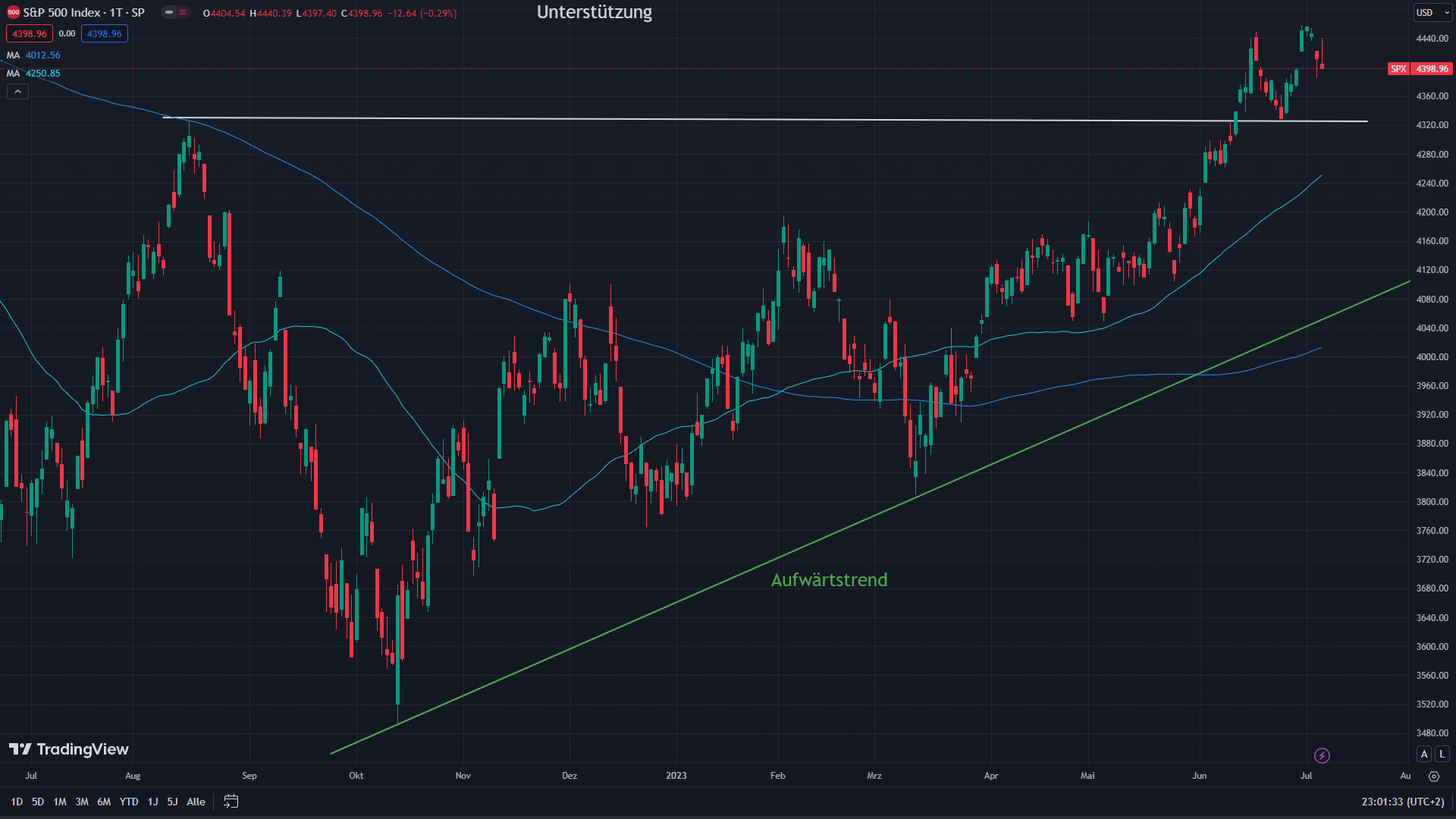

Dabei hält sich der S&P 500 noch wacker. Entscheidend für den weiteren Verlauf ist, ob der Index die Unterstützung bei 4.330 Punkten auch in der kommenden Woche verteidigen kann. Bis zum 200-Tage-Durchschnitt, dem SMA 200, ist noch viel Luft. Auch die Aufwärtstrendlinie ist noch weit entfernt. Hier könnte also ein größerer Rücksetzer erfolgen, ohne dass damit der Bruch des übergeordneten Trends einhergehen müsste.

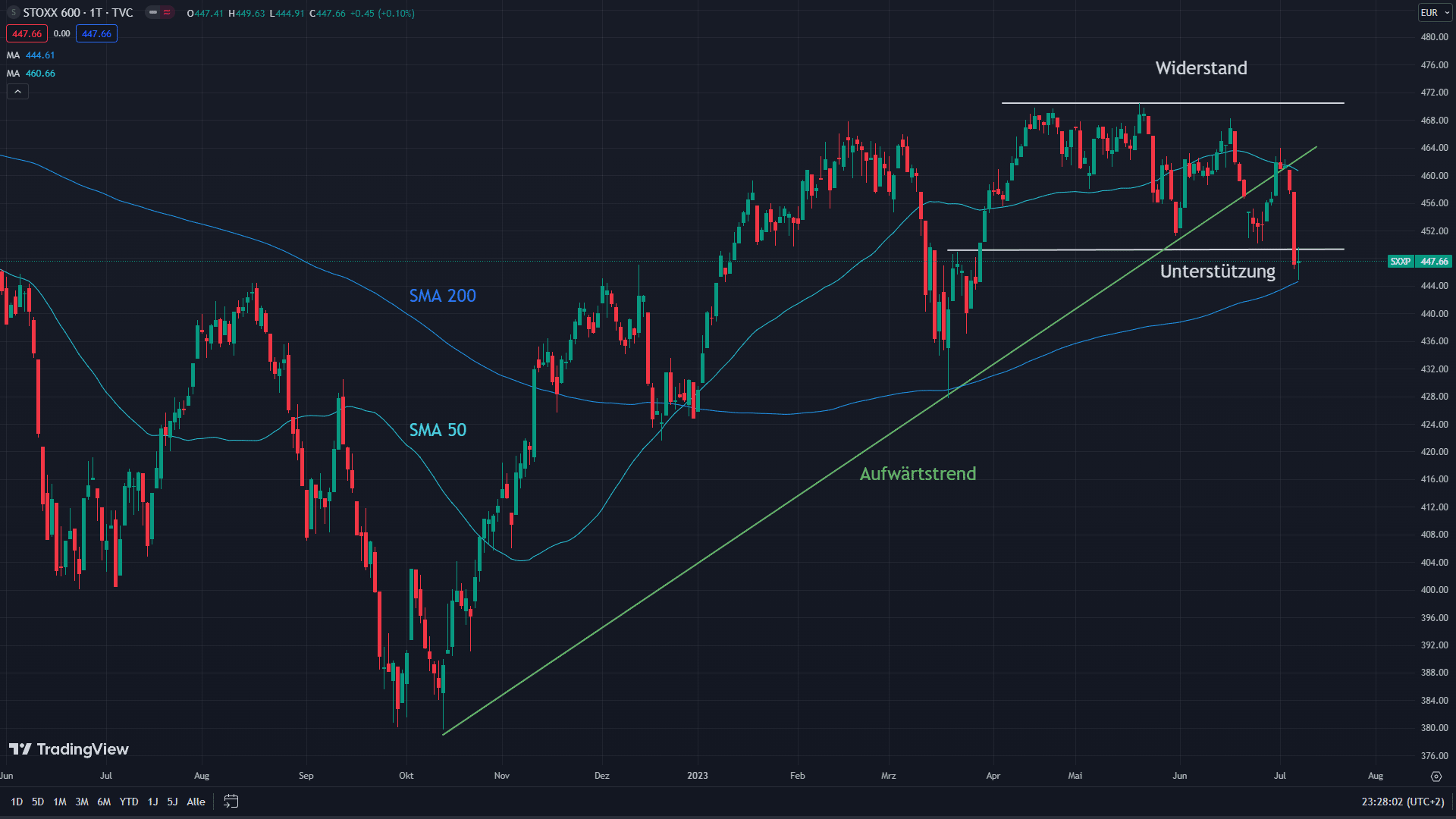

Wesentlich schlimmer sieht es in Europa aus. Nur drei Handelstage hat es gedauert, um das Bild am Aktienmarkt zu verfinstern. Die Abbildung zeigt den Stoxx Europe 600. Dieser Index enthält die 600 größten Unternehmen Europas, einschließlich aus Ländern außerhalb der Eurozone.

Von Mittwoch bis Freitag wurde die Aufwärtstrendlinie durchbrochen, der SMA 50 sowie die Unterstützung bei 450 Punkten gerissen und nun steht der Test des SMA 200 an.

Es ist immer wieder erstaunlich, wie schnell sich das Bild an den Aktienmärkten eintrüben kann. Für einen Trader kommt es darauf an, rasch umzuschalten und sich entsprechend zu positionieren, etwa in den kommenden Tagen nicht auf kurzfristig steigende Kurse zu setzen, sondern abzuwarten, bis der Kursrückgang stoppt. Nach einem Kursanstieg von rund 20 Prozent seit Oktober 2022, den gestiegenen Zinsen und wegen der nun folgenden schwachen Saisonalität wäre eine Fortsetzung der Abwärtsbewegung eine nicht ungewöhnliche Korrektur.