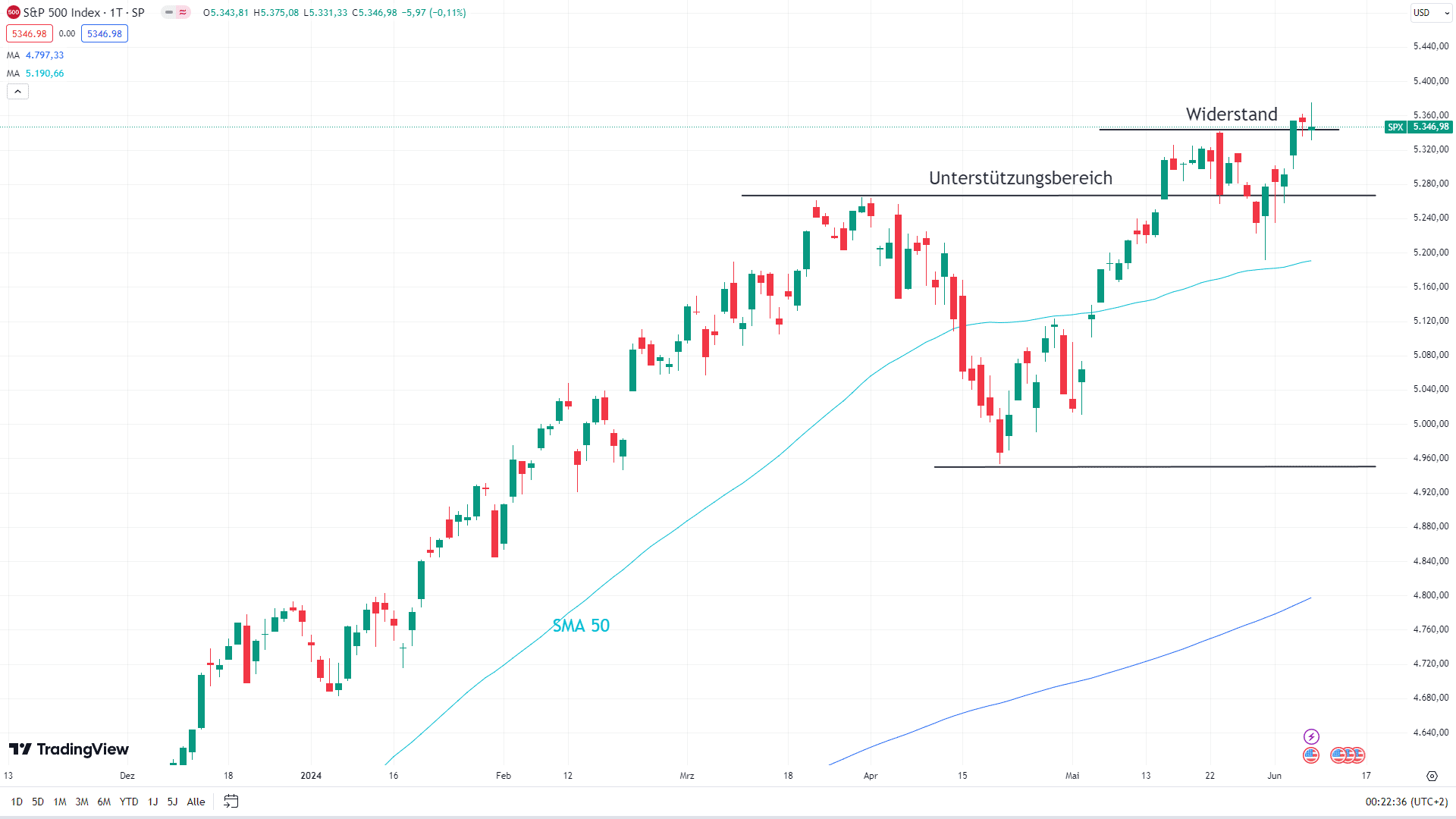

Für die neue Woche hat der Handel an den Aktienmärkten in Asien bereits begonnen. In wenigen Stunden ist es bei uns so weit. Die EZB senkte in der vergangenen Handelswoche den Leitzins auf 4,25 Prozent. Die Kapitalmarktzinsen hat das nicht bewegt, da dieser Zinsschritt erwartet wurde. Für 10-jährige Staatsanleihen beträgt der aktuelle Zins an den Kapitalmärkten rund 2,6 Prozent. In Anbetracht der Inflation von offiziell rund 2,4 Prozent ist das ein niedriger Zins ohne positive Realrendite. Mit Kurzläufern lassen sich immerhin noch über 3,5 Prozent erzielen und damit eine positive Realrendite. Genauso an den Anleihemärkten in den USA. Freundlich entwickelten sich die Aktienmärkte. Dort hat der Leitindex S&P 500 am 05. Juni 2024 einen neuen Schlussrekord erzielt, der in den beiden folgenden Tagen vorübergehend im Handelsverlauf übertroffen wurde.

Charttechnisch kommt es nun darauf an, ob die Kurse den eingezeichneten Widerstand signifikant überwinden können. Dann wird der Widerstand zu einer neuen Unterstützung und die Rally an den Aktienmärkten kann auch im Sommer weitergehen.

Fundamental spricht nichts gegen eine Fortsetzung der Hausse. Nicht nur in Europa, sondern auch in den USA ist eher mit sinkenden, als mit steigenden Zinsen zu rechnen. Die Rohstoffpreise kommen weiter zurück. Auch das Sentiment bremst die Hausse nicht: Der Fear & Greed Index steht auf neutral. Nur der Volatilitätsindex VIX befindet sich bei extrem niedrigen 12,22 Punkten, was für eine unangemessene Sorglosigkeit der Aktieninvestoren spricht.

Wie sich die Aktienmärkte im Juni entwickeln, dürfte sich in der neuen Handelswoche entscheiden.