Nachdem die Aktienkurse in der vorletzten Handelswoche steil gestiegen waren, atmeten die Börsen in der vergangenen Handelswoche wieder aus. Wie geht es nun ab Mitte September an den Aktienmärkten weiter?

Tatsächlich scheint die kurzfristige Entwicklung offen zu sein. Denn in der vergangenen Handelswoche war nicht nur die Abwärtsdynamik etwas größer, als es im Hinblick auf steigende Kurse wünschenswert gewesen wäre. Auch die Finanzdaten bieten keine Unterstützung für steigende Aktienkurse: Die Kapitalmarktzinsen der 10-jährigen US-Staatsanleihen bewegen sich wieder am jüngsten Hoch des Oktobers 2022. Vergleichbar ist die Situation bei den internationalen Kapitalmarktzinsen. Die Rohstoffpreise ziehen weiter an. Nur der Volatilitätsindex VIX zeigt sich mit 13,84 Punkten unbeeindruckt und signalisiert Entspannung. Außerdem verliert die ungünstige Saisonalität des Septembers von Handelstag zu Handelstag an Schrecken.

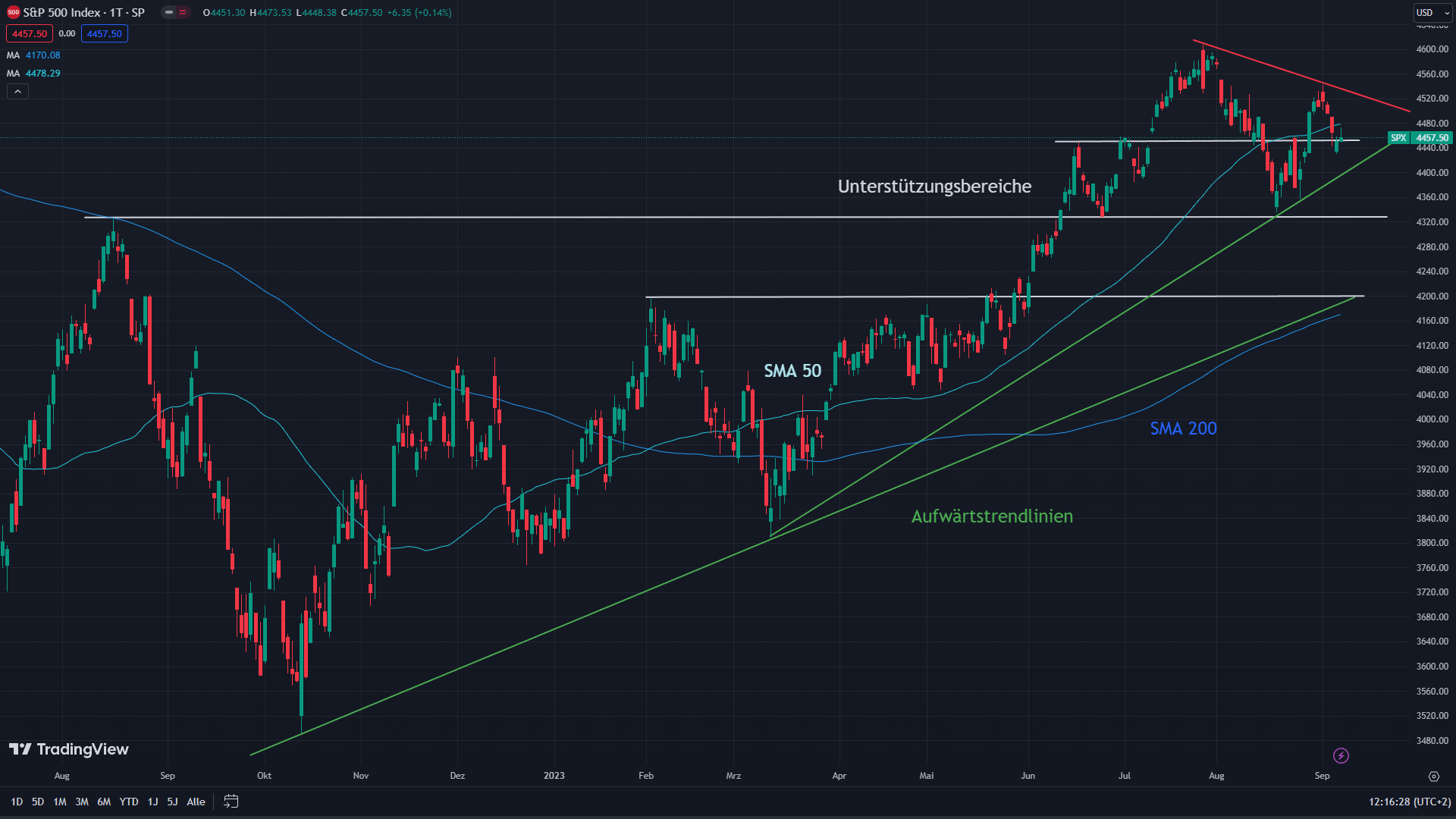

In Situationen mit widerstreitenden Signalen ist die Chartanalyse besonders wertvoll.

Als erstes steht im Leitindex S&P 500 die Entscheidung an, welche der beiden Trendlinien die Kurse zuerst durchbrechen: Brechen die Kurse nach oben durch die rote Abwärtstrendlinie oder nach unten durch die grüne Aufwärtstrendlinie aus? Dabei wird sich zeigen, ob die obere kleine Unterstützung hält. Spätestens die große Unterstützung bei 4330 Punkten muss halten, wenn sich die Aussichten an den Akteinmärkten für die nächsten Monate nicht eintrüben sollen.

In der kommenden Woche steht am 14. September eine weitere Zinsentscheidung der EZB an. Aufgrund der unterschiedlichen inflationären Entwicklungen im Euroraum dürfen wir gespannt sein, wie diese ausfallen wird. Die Fed in den USA entscheidet am 21. September in der darauf folgenden Woche. Mehr Einfluss als diese Entscheidungen selbst haben jeweils die Ausblicke in den sich anschließenden Pressekonferenzen.