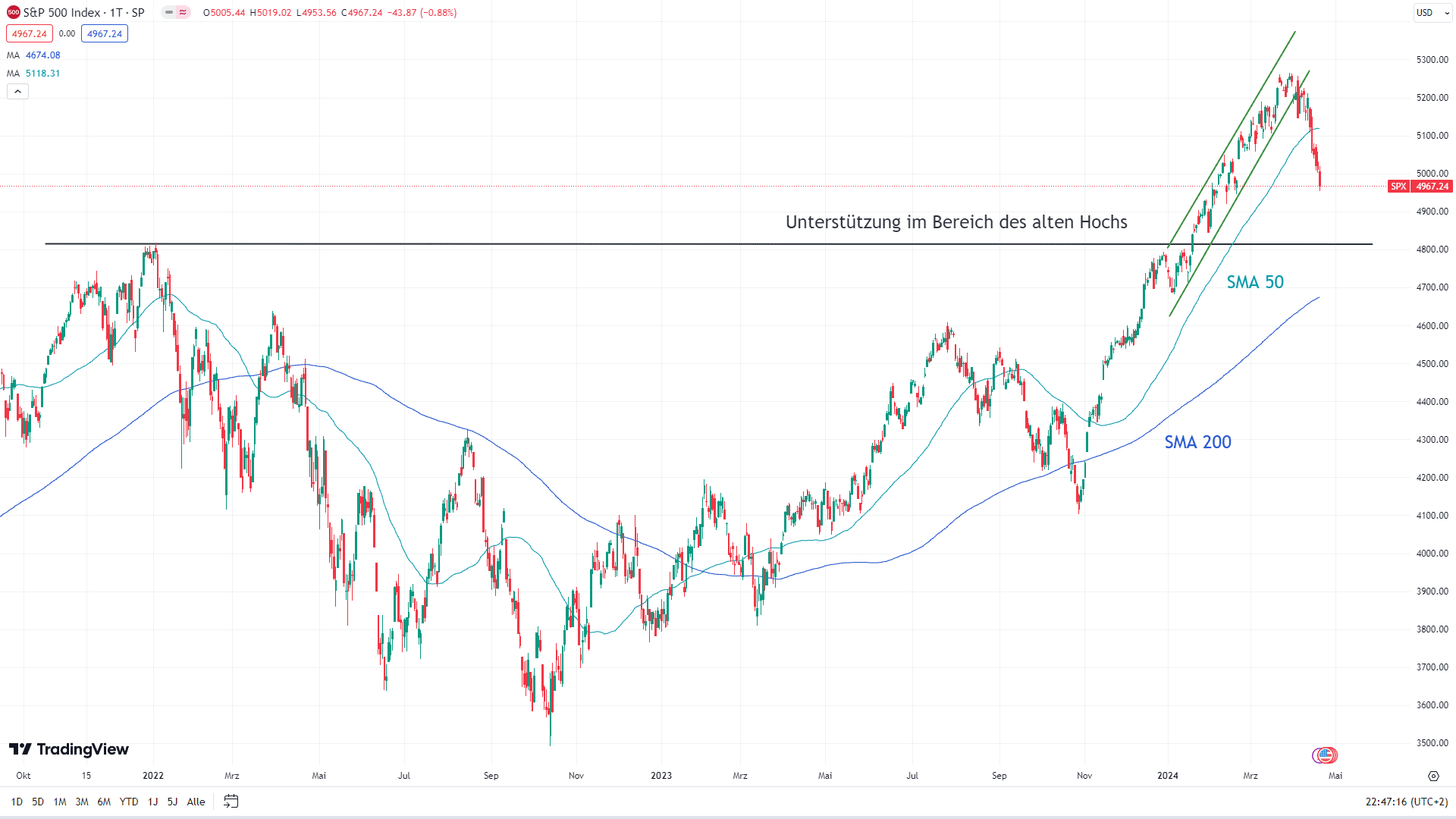

In der vergangenen Handelswoche setzte sich die Konsolidierung der Aktienmärkte wie erwartet fort. Alle wichtigen Indizes notierten zum Handelsschluss am Freitag schwächer als eine Woche zu zuvor. Der Leitindex S&P 500 notiert mittlerweile knapp 6 Prozent unter seinem Allzeithoch.

Die Rahmenbedingungen für Investitionen in Aktien haben sich etwas eingetrübt, zumindest vorübergehend. Als direktes Konkurrenzprodukt zu Aktien lassen sich derzeit mit Anleihen Renditen von 4 bis 5 Prozent erzielen. Dabei bleibt das Risiko kalkulierbar. Die Rohstoffpreise tendieren eher aufwärts, was früher oder später zu steigender Inflation führen wird, die wiederum den Spielraum für Zinssenkungen reduzieren oder aufheben kann. Allerdings sind die Zinsen in den USA derzeit noch wesentlich höher als die Inflation, sodass bisher keine Gefahr besteht, dass ein stagnierender Inflationsrückgang zu Zinsanhebungen führen könnte. Nur die Zinssenkungen, die teilweise schon eingepreist waren, werden länger auf sich warten lassen.

In der kommenden Woche sollten die Märkte weiter konsolidieren. Diese aktuelle Konsolidierung dürfte jedoch an Dynamik verlieren. Für den Aufbau neuer Long-Positionen im Trading wird der Moment spannend, in dem die Konsolidierung endet und sich eine Umkehrformation bildet. Das ist dann der perfekte Zeitpunkt für die Eröffnung neuer Aktien-Trades. Manche Trader machen den Fehler, nach Aktien mit „Aufholpotenzial“ zu suchen. In der nächsten Aufwärtsbewegung sind jedoch die starken Aktien am chancenreichsten, also diejenigen, die am Ende der Konsolidierung weniger verloren haben als der Gesamtmarkt.