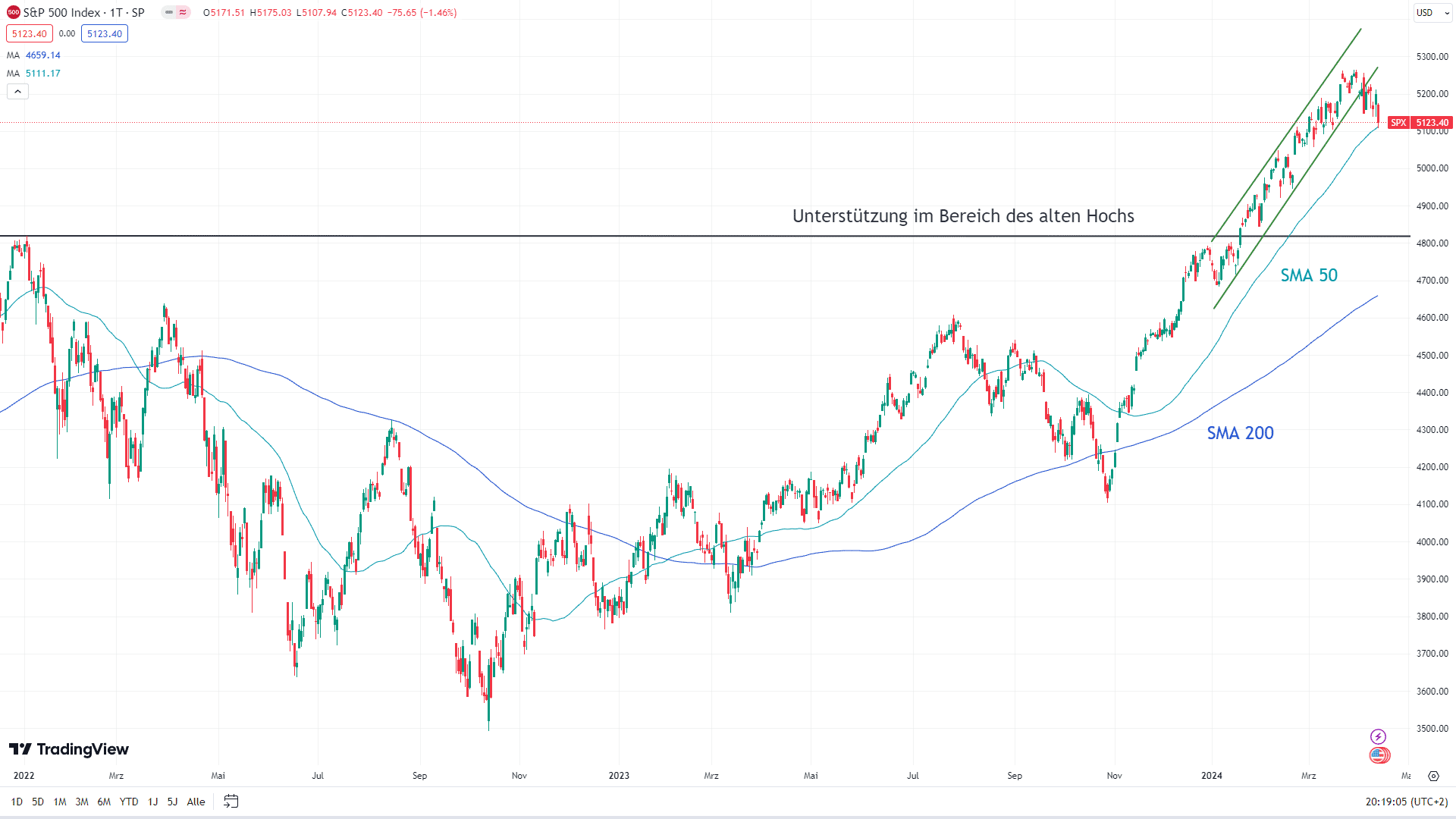

In der vergangenen Handelswoche setzte sich die Konsolidierung fort. Der S&P 500 gab um rund 1,7 Prozent nach. Angesichts des Anstiegs in den vergangenen Wochen ist das kaum der Erwähnung wert. Doch wie geht es weiter?

Die Zeichen stehen auf Konsolidierung. In den USA wurden in der vergangenen Handelswoche die Inflationsdaten für den März gemeldet. Diese zeigen, dass sich die US-Inflation hartnäckiger hält als gedacht. Einerseits ist das ein Zeichen für eine robuste US-Konjunktur, in der die Unternehmen ihre Gewinne weiter steigern können. Andererseits schwinden die Hoffnungen auf baldige Zinssenkungen. Es werden sogar Stimmen laut, die von weiteren Zinssteigerungen ausgehen. Das wäre für Unternehmen mit hohem Fremdkapital problematisch, ebenso für den hoch verschuldeten US-Haushalt. Außerdem stehen die relativ sicheren und kalkulierbaren Anleiherenditen in einem Konkurrenzverhältnis zu den ungewissen Aktienrenditen: Je höher die Rendite ist, die sich sicher mit Anleihen erzielen lässt, desto unattraktiver werden Investments in Aktien. Das spricht für eine Fortsetzung der Konsolidierung.

Derzeit wächst der Zinsabstand zwischen den 10-jährigen Staatsanleihen der USA und denen der Eurozone, womit der USD gegenüber dem Euro interessanter und stärker wird. Neben den höheren Zinsen in den USA lassen sich mit Anleihen voraussichtlich zusätzlich Währungsgewinne erzielen.

Charttechnisch, fundamental und geopolitisch sieht es für die kommende Woche nicht nach steigenden Aktienkursen, sondern nach einem Fortgang der Korrektur aus. Das ist angesichts der starken Kurssteigerungen in den vergangenen Monaten jedoch kein Ende der Hausse, sondern eine willkommene Konsolidierung, durch die Übertreibungen vermieden werden.