Diese Handelswoche endete an den Aktienbörsen wieder einmal tiefrot. Normalerweise würde ich mit dem Marktausblick für die kommende Woche bis zum Sonntag warten, um eventuelle Ereignisse während des Wochenendes mitberücksichtigen zu können. Dieses Wochenende fehlt mir jedoch die Gelegenheit für eine Analyse, sodass ich heute direkt nach dem Handelsschluss auf das Geschehen an den Börsen schaue. Wie immer ist der Leitindex S&P 500 maßgeblich:

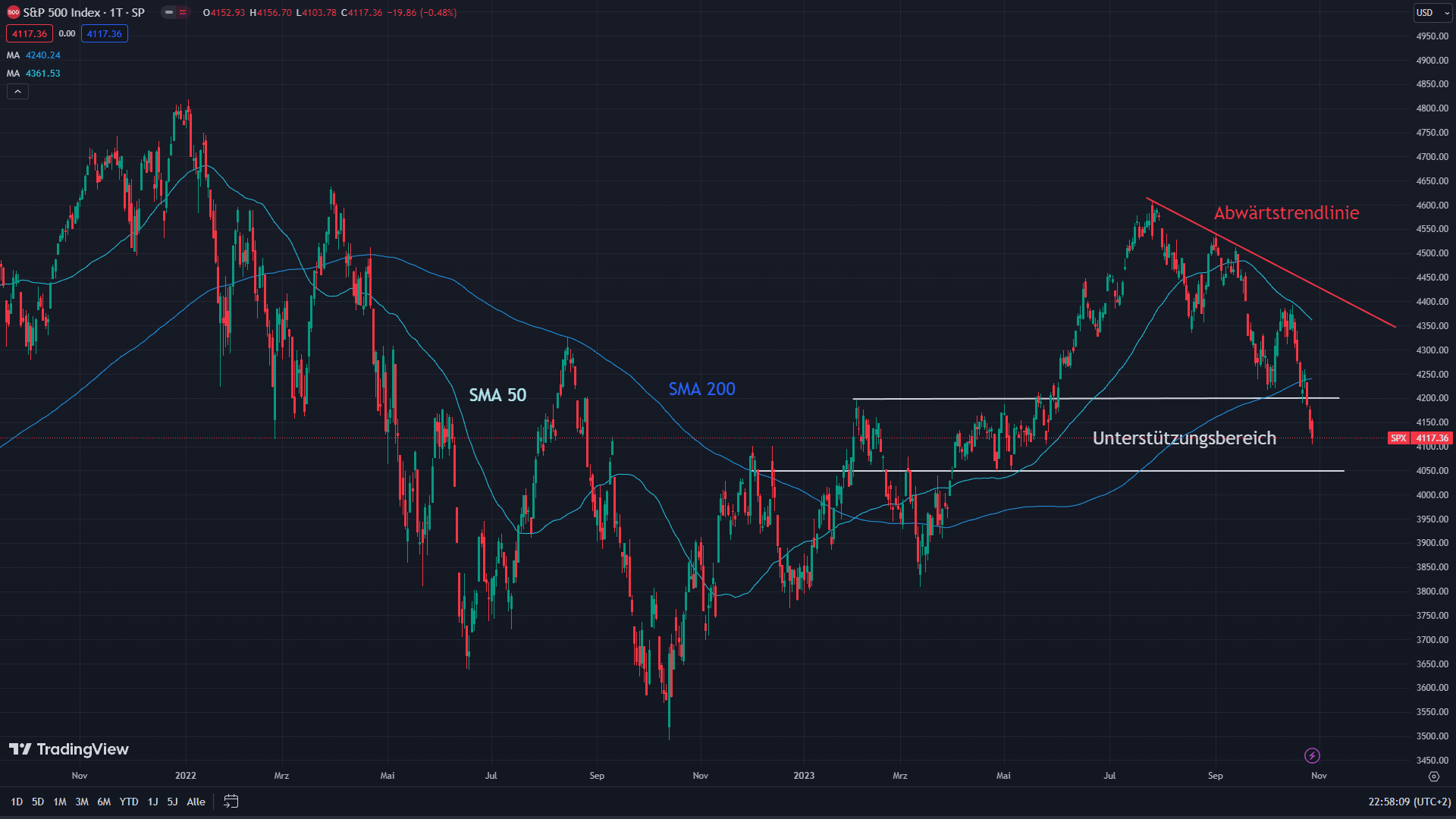

Die Abwärtsbewegung hat an Dynamik gewonnen. Der Unterstützungsbereich scheint bisher kraftlos zu sein und keine Wirkung zu entfalten. Charttechnisch habe ich noch einmal überprüft, wie weit die Kurse maximal fallen können, bis auch in einem optimistischen Szenario nicht mehr von einem übergeordneten Aufwärtstrend ausgegangen werden kann. Sollte der S&P 500 den doppelten Boden von Ende April und Anfang Mai bei 4.050 Punkten signifikant unterschreiten, müsste meines Erachtens spätestens von einem übergeordneten Abwärtstrend gesprochen werden.

Bis dahin besteht die Chance, dass die Abwärtsbewegung an Dynamik verliert und die Kurse rechtzeitig drehen bzw. unter erheblichen Schwankungen beginnen, seitwärts zu laufen.

Allerdings bleiben die Rahmenbedingungen auf absehbare Zeit ungünstig. Zwar sind die Kapitalmarktzinsen der 10-jährigen US-Staatsanleihen ein wenig zurückgekommen und notieren jetzt wieder unter 5 Prozent. Jedoch bedeutet das noch keinen Trendbruch. Die Volatilität und damit die Unsicherheit der Aktienhändler bleibt hoch. Die Rohstoffpreise tendieren im Gesamtindex seitwärts, Gold zieht kräftig an. Außerdem fallen die Aktienkurse nicht nur an einzelnen Börsen, sondern international. Ein wenig stützen könnte hingegen die Saisonalität, auch wenn sie das bisher noch nicht getan hat.

Was ich bereits in der letzten Woche ausgeführt habe, gilt für die kommende umso mehr: Es wird Zeit für eine Gegenbewegung. Der Börsenmonat Oktober wird am Dienstag im Minus schließen. Für den November könnten die Zeichen auf Erholung stehen.